❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 負債&權益類較基礎常見的會計科目有哪些?

2. 這些會計科目代表什麼意思?

3. 會計科目用詞小眉角

會計第3層級的項目別,除了會用在記帳之外,還會用來編製財務報表哦!

而項目別的內容,是最白話、最容易懂的,一說就知道是什麼東西了,像是現金、存貨、機器、土地…等等。

這些內容,也稱為會計科目。

本帖秘寶就要來逐一分享,比較基礎又常見的會計科目有哪些?

我們終於講完資產了,可以回顧:會計科目大暴走 : 資產篇

那今天就要進入「 負債 」跟「 權益」類嘍!

忘記負債跟權益是啥麼東東的朋友們,請回顧:

先來聊聊「 負債類 」,

負債很直覺的意思就是,公司欠人家的,以後必須還的。比較常見的有:

這超好理解,就是公司去跟銀行借錢。

像我們一般創業、開公司,銀行不是都會推什麼青年創業貸款之類的嗎?利率很低的那種。

沒那麼多現金的老闆,就只好去跟銀行借了;

或是我們公司想要擴建廠房,勢必要花好幾千萬,一瞬間沒那麼多錢,大部分也都會去找銀行借錢。

票據包含:支票、本票、匯票。

假設我們公司跟廠商買東西,開支票給廠商,但支票日期,通常會寫未來的30或60天之類的日期,只要支票日期還沒到,廠商就沒辦法拿去銀行兌現,支票沒有兌現,我們公司的銀行存款也不會被扣錢,在這段已經開了支票,但卻還沒兌現的過程,還算是我們欠錢哦!

這是我們公司欠廠商的貨款、還沒付錢的貨款。

請注意,這邊指的是「 貨款 」,跟之前聊應收帳款所談的貨款,是一樣的意思。

跟「本業」有關的,才能用「帳款」的字眼。

比方說,我們是賣衣服的公司,跟廠商買進 10 萬元的衣服而欠的錢,就是應付帳款(衣服是本業)

如果是訂購 1 萬元的文具,我們欠文具店的錢,就不能叫帳款(賣文具不是本業)。

應該付給員工的,但還沒支付的薪資。

應該付房東的,但還沒支付的租金。

應該付債主的,但還沒支付的利息。

上面這 3 個會計科目,為什麼會出現呢?

不知道大家還記不記得,我們上一帖有簡單提到的「權責基礎制」。

會計會根據事實發生的期間,來認列收益&費損的帳務,不是以實際付錢的時間來認定。

以員工薪資來舉例:

公司通常是每個月發薪水,假設 5 月的薪資 3 萬元,實際的計算期間是從 5/1 ~ 5/31,但會在 6/5 的時候才付給員工,

換句話說,6/5 當天發的薪資,就是針對 5/1 ~ 5/31 這段期間來算的,

所以會計在做帳的時候,必須在 5/31 就認定,公司產生了 5 月的薪資費用 3 萬元,

而不是在 6/5 付薪水當天來認定薪資費用。

又因為這筆錢是 6/5 才發的,所以 5/31 做帳的時候,就會出現「應付薪資」這個會計科目,

➞ 我們應該付的薪水,但在 5/31 還沒支付,所以是應付薪資。

應付租金 跟 應付利息 也是同樣的概念,必須要在事實發生的月底,去認定租金費用、認定利息費用,

但因為實際付款是在下個月,所以當月月底就會出現 應付租金 跟 應付利息。

這就是權責基礎制的簡單概念,以後也會有更深入的分享喲!

不是剛才說的那些帳款、薪資、租金…等等的欠款,就可以歸類在這裡。

比如剛才說的購買文具,我們公司跟文具店談好用月結的方式,

每次買的時候,文具店都會給我們發票,我們當下雖然還沒付錢,但購買時就必須認定一筆以後要付款的「 其他應付費用」喲!

除了文具,像是影印費、買雜物的費用…等等,就可以用這個會計科目喲!

看到「 貨款 」兩個字,就一定要先反應過來,是我們公司「 本業 」在買賣的產品。

預收貨款的意思就是,別人跟我們訂一批貨,我們當下還沒辦法交貨給他,但他們先付給我們一筆訂金,而我們所收到的這筆訂金,就算是預收貨款。

雖然我們拿到錢,但別忘了,我們欠別人貨唷!所以這筆錢當然屬於負債。

這個會計科目,可以看成是預收XX,像是預收租金、預收佣金…等等。

等時間到了,這筆預收款項,就會變成我們公司的收入。

舉個例子,比較常見的是預收租金。這個概念也是套用剛才說的「 權責基礎制 」

假如我們公司有一間房子,租給 B 公司當他們的辦公室,ㄧ口氣收他們 1 年的租金。

我們在收到錢的當下,就要認定這是一筆「 預先收到 」的租金,而不是賺到的租金收入。為什麼呢?

因為這筆租金,實際發生的時間是在「 未來的 12 個月 」,我們給 B 公司在未來的 12 個月使用,

因此收到錢的當下,我們欠 B 公司 12 個月的辦公室使用權,所以是預收租金。等到了月底才會去認定租金收入喲!

我們公司有收到一筆錢,但不知道為什麼對方要付給我們這筆錢,也沒辦法判斷這筆錢的性質是什麼?真正目的是什麼?這種情況就可以先認定為暫收款。

我曾經在公司遇到過,別間公司不小心把要匯給別人的錢,匯錯到我們這邊來了😆

也有遇過對方不小心多匯錢給我們的😅

這種情況下,多收的錢就要先認列為暫收款囉!

為什麼是負債呢?

其實 暫收 跟 預收 的概念滿像的,都是先收到一筆錢,然後欠對方一個東西、或是服務、或是使用權…等等,

只是「 暫收款 」是在收到錢的時候,還不知道、或是沒辦法歸類這筆錢的性質是什麼,

等確認好狀況之後,會去做會計科目的重新分類喲! ( 消除暫收款,轉認列 正確的會計科目 )

公司缺錢的時候,除了跟銀行借錢之外,還可能跟別家公司借錢。

假設我們公司需要 3 千萬來蓋廠房,可是銀行只願意借給我們 2 千萬,

這時候公司就可以發行一種東西,來吸引其他公司或是一般人來購買,

就是發行「 公司債 」。這傢伙是一張債券。

你花錢來跟我們買公司債,我們公司會在固定的時間支付利息給你;等債券的到期日到了,就會把本金還給你。

公司債上面大概會寫明債券的面額、到期日、利率…等等資訊。

通常會用比較高的利息,來吸引大家買我們的公司債,買的人就是公司的債主囉!如此一來公司就能先湊到錢囉🤑

第 7 帖介紹資產類時,有講到「 存出保證金 」,不知道大家還記不記得🥺

我們給房東一筆押金,等租約到期之後,房東要把這筆押金還我,這是存出保證金的概念。

相反的,對房東而言,他收到的那筆押金,就是存入保證金的概念。

雖然房東拿到一筆錢,但這筆錢不是房東的,要等租約到期之後,還給房客的。

假設我們是房東,那麽這筆存入保證金,就代表是我們公司欠人家的,以後需要還回去,那當然歸類為負債囉!

以上分享完「 負債類 」比較基礎常用的會計科目,那接下來進到「 權益類 」囉~

公司籌錢的方法,除了借錢之外,就是找股東來投資。

公司會發行「 股票 」讓大家購買,買的人就變成公司的股東。

公司的發行的股票大致可以分 2 種:普通股 跟 特別股

一般公司發行的大多是普通股,像我們平常說的台積電、鴻海、航海王起飛了、AI 暴動的股票,這些都是普通股。

而特別股是一種混和股票跟債券的性質,公司倒閉了,特別股股東也可以比普通股股東 更優先分配到剩餘的錢;但有些權益可能又沒普通股股東好,這個部分未來會做深入的分享。

權益類常見的會計科目,比較常見的有:

股本是什麼?我們看的是股票的「 面額 」,面額就是票面金額,代表這張股票初始的價格,像我們的鈔票上面印的100元、500元,就是票面金額。

這跟電視播的股價,紅紅綠綠的那個數字,是不一樣的概念。

電視播的那個價格是股票的市價,現在買進或賣出的價值,不一定等於面額。

舉例來說,百貨公司的現金券,每張紙上印 1 千元 ( 面額 ),1 本 10 張就價值 1 萬元 ( 此時面額=市價 )。假設今天公司發送福利,送給每個員工 1 本,但某位員工不會去百貨公司,決定把這本現金券打 9 折賣給別人,此時這本的市價就會變成 9 千元,但面額一樣是 1 萬元。由此可知,面額不一定等於市價。

以前台灣規定股票面額是 1 股 10 元;後來在 2014 年又規定可以彈性。

但現在大部份的公司,還是會習慣採用 10 元的面額。

而股本,也就是公司的資本額,會計做帳時,股本都會以面額 10 元來計算喲!

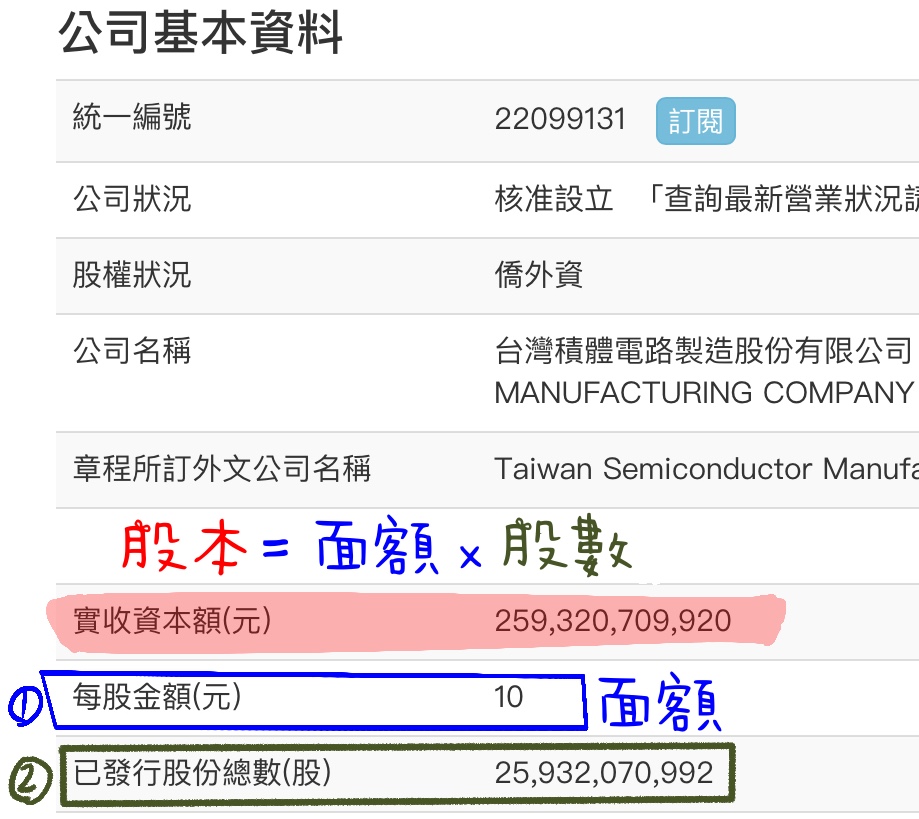

來舉個實例,看一下台積電在經濟部登記的資訊:

圖片中的「 每股金額 」是 10 元,這就是 1 股的面額;

「 已發行股份總數 」 乘以 「 每股面額 10 元 」,就是股本,也就是資本額。

此時可能會有疑問,公司都是用面額 10 元來發行股票的嗎?

答案是:不一定!

假設公司發行每股 15 元的股票,總共 1 萬股,公司會收到 15 萬元。

那「 股本 」就固定會用 10 元來計算,也就是 10 萬;

那剩下的 5 萬元是什麼呢?

嘿~~這就要介紹下一個常用的會計科目:

股本 ➞ 是用 10 元來紀錄;

資本公積-溢價 ➞ 是紀錄超過 10 元的部分。

以剛才的例子就會是:

普通股股本 10 萬;

資本公積-普通股股票溢價 5 萬。

那又有同學舉手發問,會不會有公司的發行低於面額 10 元的股票呢?

答案是:有🤭

不過這比較複雜一點,之後再跟大家分享,擔心大家會想放棄會計這條路,我們還是循序漸進吧💪

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇