❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 為什麼期末要做調整?

2. 什麼是應計項目?為什麼需要調整?

3. 應收收益及應付費用的帳務調整方式 (現金基礎 v.s. 應計基礎)

財務報表的允當表達,非常重要,必須真實反映出公司的財務狀況跟績效

但要如何真實反映呢?

除了平常眼睛看到的會計事項要記錄之外,隱藏在背後的部分,也是需要被計算出來的

而這些隱藏在背後的部分,通常都跟現金收付沒有太大的關係,所以常常被忽略

而這些被忽略的,就是最重要的收益及費損類的會計事項,會大大的影響公司損益,進而影響到股東權益

所以,我們必須要在財務報表編製「之前」,把它們通通揪出來,

這個動作,就是「調整」

這也就是為什麼期末要做帳務調整的原因。

學習「調整」之前,必須要先了解「會計基礎」這個傢伙

會計基礎分為「現金基礎制」跟「應計基礎制 (權責發生制)」

忘記了的朋友,可以參考這帖喲:

☛ 讓財務報表更貼近公司實況的手段:調整 | 會計循環的第四站 | 現金基礎 v.s. 應計基礎 ☚

公司必須採用應計基礎,也叫做權責發生制

收益要在「實際賺得」的時候認列;費損則要在「實際發生」的時候認列,

收益實際賺得的意思是,公司已經提供給客戶產品或服務了,而且收回款項的可能性非常高的時候,這一刻要認列收益;

費用實際發生的意思是,公司已經向廠商取得貨品、或是已經接受別人提供的服務、或是享受完權利了,而且我們有付款義務的時候,這一刻就要認列費損。

從這邊的解釋我們可以知道,公司要認列損益科目的時候

其實跟我們有沒有實際收到現金、支付現金,沒有太大的關係。

進一步來說就是,

不會因為公司沒有收到錢、沒有支付錢,就不認列損益;

也不會因為公司已經收到錢、已經支付錢,就去認列損益。

損益的認列時間點,不會被現金收付給綁住

也就是因為這樣,才會有一些需要被調整的情況發生

而公司常見的、需要被調整的情況,大致上有三種,分別是:

應計項目、遞延項目、估計項目

那這些是什麼東東呢?看下去喲😎😎

應計這兩個字,我覺得可以拆解成「應該計的損益,沒有計到」

這個是對應到上述的:不會因為公司沒有收到錢、沒有支付錢,就不認列損益

換句話說就是,公司就算沒有收付現金,也可能要認列損益

我們會把收益跟費損,拆成兩個部分來細看,分別是:

應收收益、應付費用。

這是指「收益已賺得,但還沒收到現金」的情況

比如說,我們把錢存在銀行,會產生利息,

銀行會固定在每年的 6 月 21 日跟 12 月 21 日發放利息,而我們的帳務就會認列利息收入。

可是別忘嘍,公司的年度結算日是 12 月 31 日

也就是說,以今年來看,銀行還欠我們 12/21 ~ 12/31 這段時間的利息哦!

銀行不是不給,而是要等到明年才會給。

可是 12/21 ~ 12/31 這段是「今年」的帳,我們不可以把它認在明年哦!

所以 12/31 這天,我們就要切一個分錄,

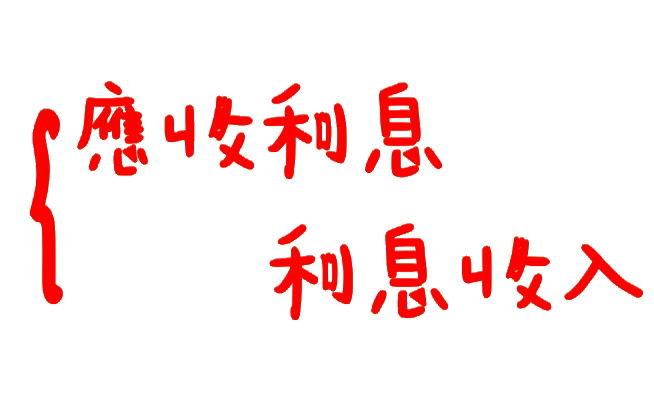

「應收利息」是資產類的會計科目,

它的意思是,公司應該收到的利息還沒收到,這對公司有利,所以是資產

這個分錄告訴了我們兩件事:

第 1 個、12/21 ~ 12/31 這段屬於今年的利息收入,我們公司已經認列了,有真實反映公司今年度的狀況嘍👍

第 2 個、銀行還欠公司一筆利息,公司應該收到,但還沒收到,所以出現了「應收利息」這個會計科目👍

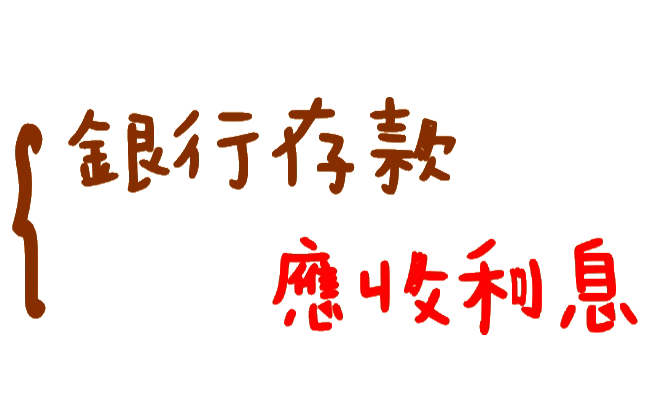

等到明年銀行發放利息的時候,我們就要切一個分錄,

因為銀行發錢了,所以公司的銀行存款增加了,放借方;

而貸方則是去「沖銷應收利息」,因為我們收到利息錢了。

再舉一個例子

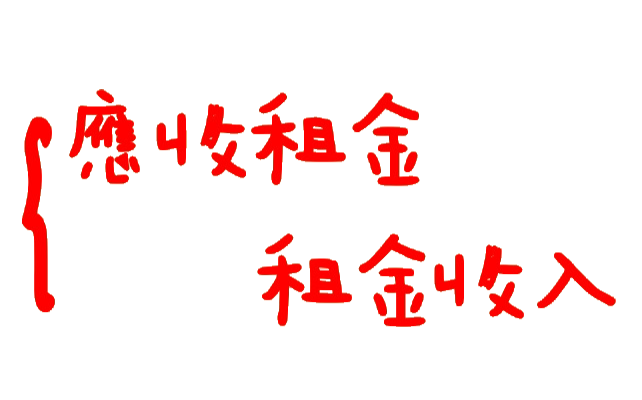

假設我們出租辦公室的某個角落給 B 公司,我們讓他們先使用、後付款,

約定每個月 10 號,B 公司要付給我們上個月的租金

現在到了 12 月 31 日,B 公司欠我們 12 月的租金還沒給,但 12 月的租金收入,我們必須在今年認列,

此時要切一個分錄:

等到明年 1 月收錢的時候,再去切一個分錄:

這兩個例子我們可以知道,遇到「應收收益」的情況時,

當年底調整分錄要做:

等到隔年收款時再做:

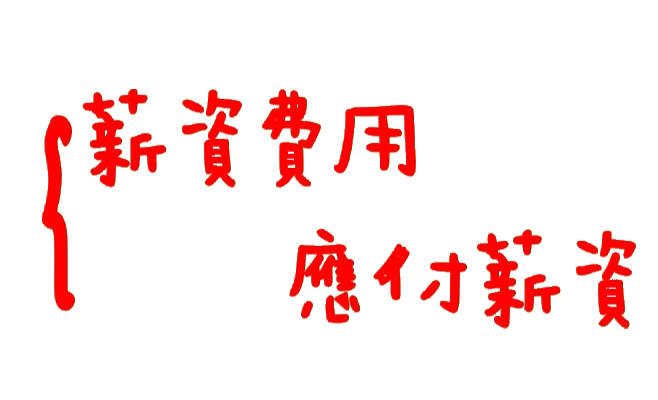

這是指「費用已經發生,但我們還沒付錢」的情況,

最常見的就是薪資,公司通常都是下個月 5 號、10 號,才會發上個月的薪水

也就是說,公司 12 月的薪水,是在明年 1 月才會發,

那麼同理,針對 12 月的薪資費用,公司必須要在今年的 12 月 31 日認列費用,不可以等到明年 1 月才認,

所以 12 月 31 日要切一個調整分錄:

這個分錄告訴了我們兩件事:

第 1 個、今年 12 月的薪資,雖然還沒給,但我們已經認列在今年了,有真實反映公司今年度的實際狀況嘍👍

第 2 個、公司還欠員工一筆薪水還沒付,所以會出現一個負債,叫做「應付薪資」👍

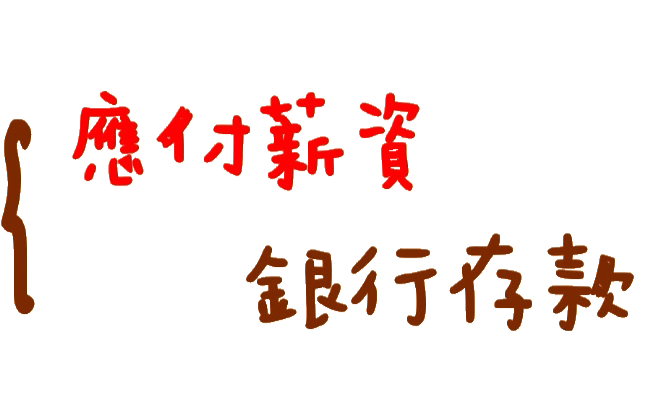

等到明年 1 月付錢了,公司要去做一筆分錄:

表示我們付完薪資了,沒有負債了,所以要沖銷應付薪資;

而貸方會放銀行存款,因為我們用銀行存款來付薪水。

所以我們可以知道,遇到「應付費用」的情況時,

當年底調整分錄要做,

等到隔年付錢之後再做

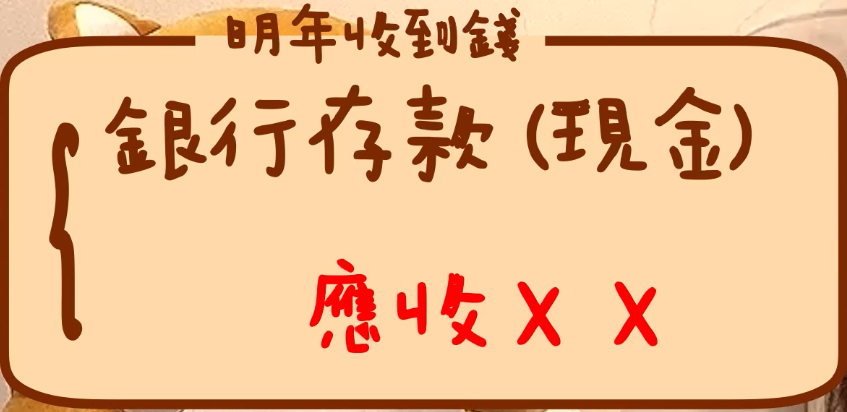

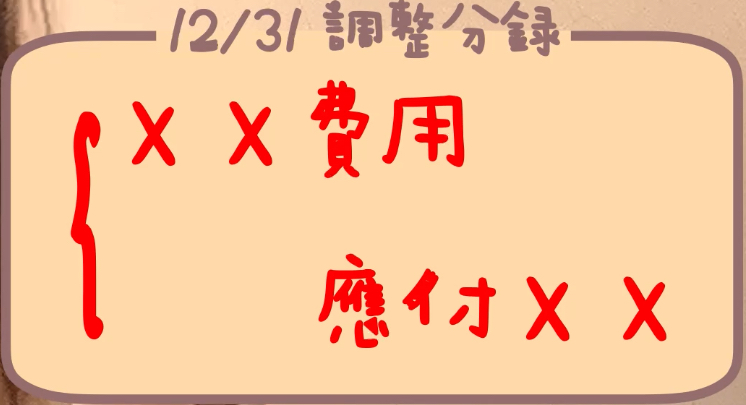

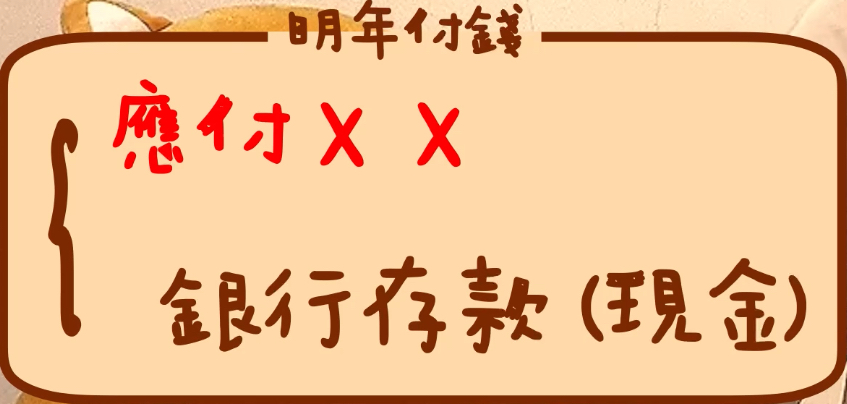

1. 應計項目,要處理「應收收益」跟「應付費用」這兩件事。

2. 應收收益:指年底已經實現、但還沒收款的收益,

當年底調整分錄:借:應收 x x、貸:x x 收入;

隔年收錢的分錄:借:現金 or 銀行存款、貸:應收 x x

3. 應付費用:指年底已經發生、但還沒付錢的費用,

當年底調整分錄:借:x x 費用、貸:應付 x x;

隔年付錢的分錄:借:應付 x x、貸:現金 or 銀行存款。

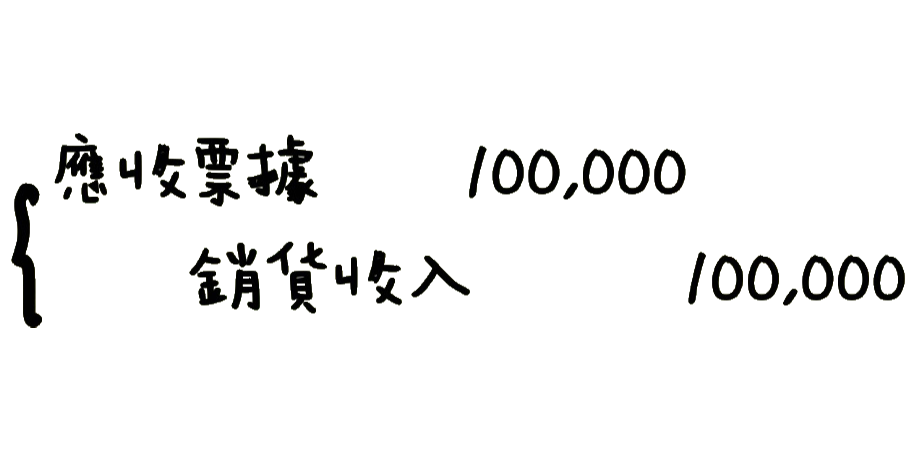

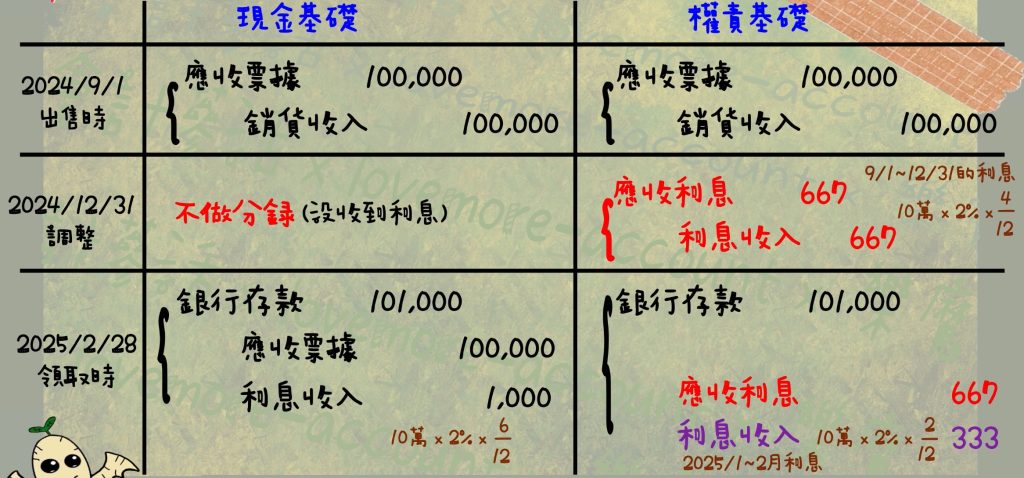

公司在 2024 年 9 月 1 日賣出產品 10 萬,收到一張年息 2% 的票據,六個月後到期兌現,分錄該怎麼做呢?

【現金基礎】處理方式:

在 9 月 1 日賣出產品並取得支票,會做分錄:

到了 12 月 31 日,因為沒有收到利息,所以什麼都不用做;

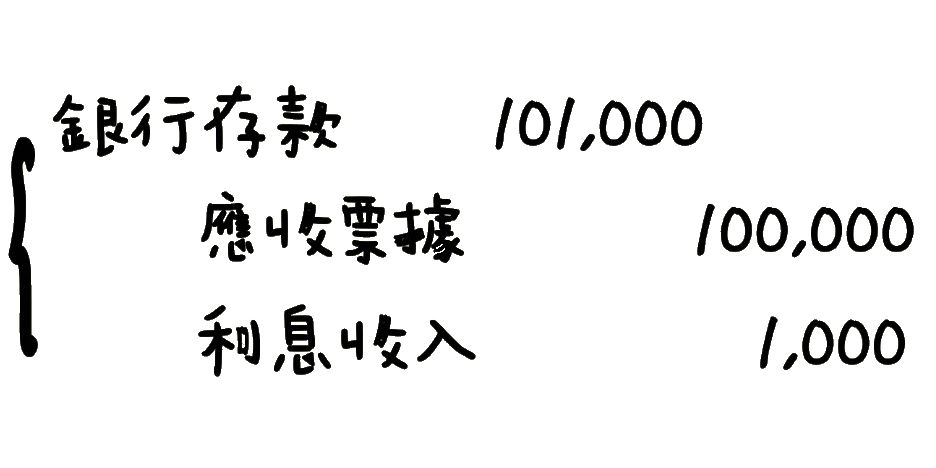

等到 2025 年 2 月底票據兌現的時候,會同時收到 6 個月的利息+本金,

利息的計算會是:10 萬 x 年利率2%,但我們只持有 6 個月,所以再乘上 6/12 ,利息就等於 1,000 元,

而本金 10 萬也跟著收回,所以會做分錄,

【應計基礎】處理方式:

9 月 1 日當天的分錄不會變;

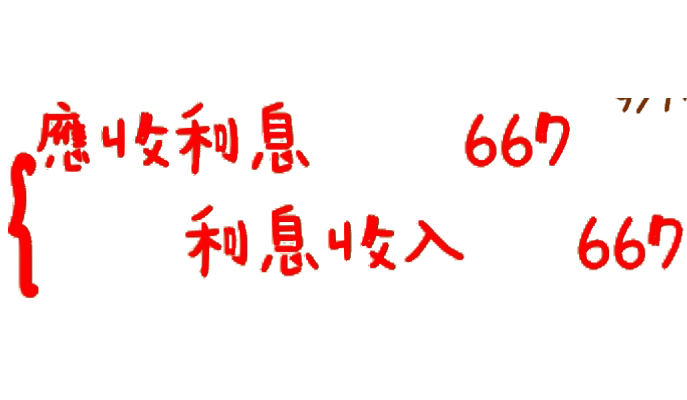

到了 12 月 31 日,雖然公司還沒真的拿到利息,但依然要去計算 9/1 ~ 12/31 這段時間的利息,因為這段利息是屬於2024年的

金額會是 100,000 x 2% x 4/12 = 667元,

此時 12/31 會切一筆調整分錄:

這個分錄表示截至 12 月 31 日,銀行還欠公司 667 元利息,而且公司也真實反映了當年度應有的利益。

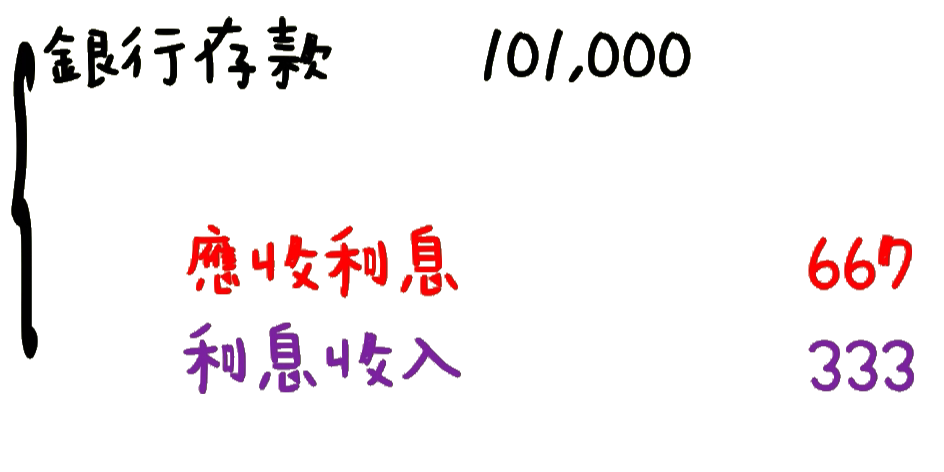

等到明年 2 月底收回本金及利息的時候,該怎麼做呢?

先說利息

這 6 個月的利息,我們在 2024 年底已經有認列了 4 個月的利息

剩下 2025 年 1~2 月的利息收入還沒認,金額是100,000 x 2% x 2/12 = 333 元,所以分錄會是:

請注意⚠️

應收利息 667 元是 2024 年底認列的利息收入,我們 2025 年不可以再重複認列,

而是要去沖銷 2024 年記錄的應收利息喲!

來比較一下兩個基礎對財務報表的影響:

【現金基礎】的結果會是,2024 年少認列收益,反而是延後到 2025 年才認列,這樣 2024 年的財務報表就失真嘍😵

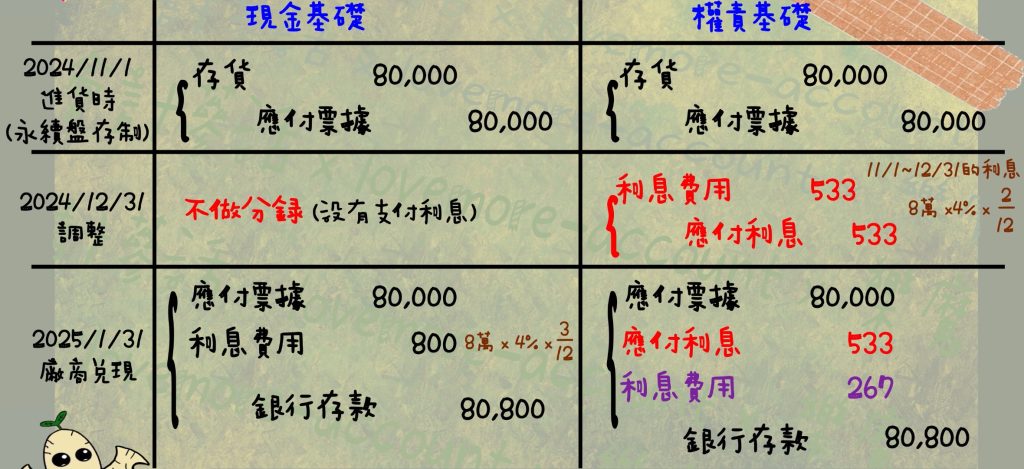

假設公司在 11 月 1 日跟廠商進貨 8 萬元,開了一張年息 4% 的應付票據給廠商,3 個月到期,分錄該怎麼做呢?

假設公司是採用「永續盤存制」

【現金基礎】的處理方式:

11 月 1 日買進貨品的時候會做分錄:

12 月 31 日沒有支付任何利息,現金沒有流動,所以不做分錄;

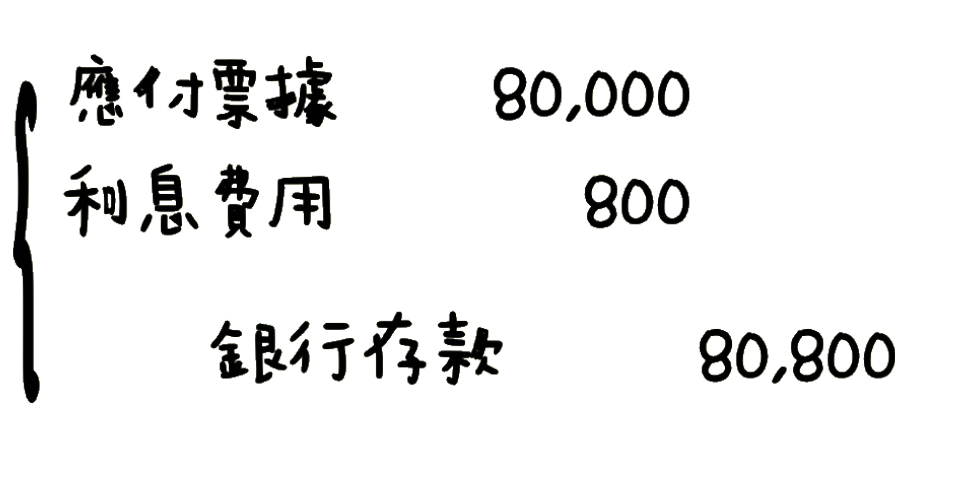

等到隔年 1 月底,我們的應付票據被廠商拿去兌現了,要支付利息及本金

利息是 3 個月,金額會是 80,000 x 4% x 3/12,等於 800 元,所以會做分錄:

【應計基礎】的處理方式:

11 月 1 日分錄不變。

重點是 12 月 31 日,雖然公司沒有支付利息,但仍然要認列 2 個月的利息費用,

金額會是:80,000 x 4% x 2/12 = 533 元,分錄是:

這個分錄代表著,公司有確實記錄 2024 年發生的利息費用,但還沒支付。

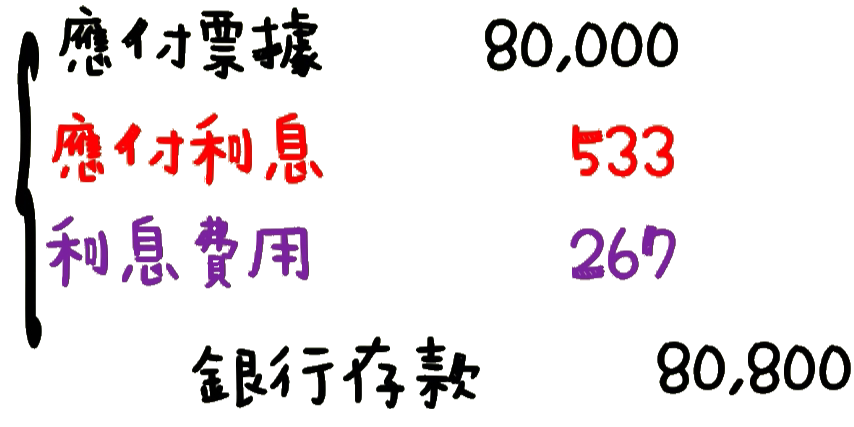

等到了明年 1 月底,票據到期了,要支付利息及本金,則會切分錄:

這個利息 267 元,是歸屬於 2025 年的費用喲!

牛刀小試完之後,大家是不是對「應計項目」的調整,有多一點點的了解了呢😊

至於「遞延項目」的部分,就請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇

想請問一下:

1.我的應收佣金裡有65%是應付薪資,但算出來不對,該怎麼沖帳呢?還是得逐一抓帳呢?

2.另外上面這個狀況,會影響損益嗎?

哈嘍您好~

不知您遇到的具體情況為何?以下是我的淺見:

應收佣金的收款對象為外部客戶;應付薪資的付款對象為內部員工

認列應收佣金時,會做分錄 → 借:應收佣金100/貸:佣金收入100 <收款時 → 借:銀行存款100/貸:應收佣金100>

認列應付薪資時,會做分錄 → 借:薪資費用65/貸:應付薪資65 <付款時 → 借:應付薪資65/貸:銀行存款65>

因為兩件事的對象別不同(客戶 vs 員工),原則上應收應付不能對沖;

又因佣金收入與薪資費用是完全不同性質的損益,故應分別認列佣金收入及薪資費用,才能在損益表中真實表達收益、費用的情況,因為會影響營業淨利或業外損益金額及占比(若貴司的佣金是主業,則會影響營業毛利的呈現)

以上回復,供您參考:)