❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 現金及約當現金的意思及判斷

2. 定額零用金的帳務處理

3. 現金 (零用金) 盤點差異的帳務處理

錢,是一個很重要又很敏感的東西。

古語有云:男人有錢就愛作怪🤡

那麼疑心病重、好奇心旺盛的女孩兒們,就會開啟柯南模式,去了解,男人到底把錢拿去幹嘛了

套用到公司也是如此,大到股東、小到員工,都希望公司的錢是花在正經事兒上

錢不能憑空消失、不能被公器私用,所以,公司需要更有效的去管控。

錢,有分白花花的「現金」、還有看的到摸不到的「銀行存款」。

會計學上,要同時符合 3 個特性,才能算是現金,分別是:

貨幣性、流通性、可自由運用。

1. 貨幣性:

這個東西必須可以作為交易的媒介、支付的工具;

2. 流通性:

在當地是可以自由流通的。

如果是外幣,像美元、日幣…等等,在台灣沒辦法直接交易,需要轉換成新台幣,外幣在還沒換成新台幣之前,是不能歸入現金這個會計項目裡面的,需要另外設置外幣相關的會計項目。

3. 可自由運用:

隨時想用就能用,不會被限制住。

如果公司有一筆錢,被限制只能拿來還錢、或是只能拿去買機器…等等,有指定用途的專款,就不算現金,屬於「基金」

不知道大家有沒有聽過或看過一個名詞叫做「約當現金」

它很像現金,但又還不是現金,

約當現金是指,短期、高流動性、可隨時轉換成定額現金的債務證券投資

這裡有 3 個小細節要強調,

1. 短期:購買日起算 3 個月內到期的,就算短期;

2. 定額:是指一開始買的時候,我們就知道未來可以換多少現金回來。債券的價值「不會」受到市場利率波動的影響;

3. 債務證券:比如說公債、公司債、商業本票、短期可轉讓定期存單…等等,到期可換回現金的投資。如果是權益類的投資,會變成股東的那種,就不算在內。

我們立馬來幾個判斷題,看看哪些是現金或約當現金吧😉

第 1 題:還沒使用的郵票

→ 不是!

郵票不符合上述 3 個特性,雖然有價值,但也只會用來郵寄東西,還沒使用之前,是屬於「預付費用」;使用後就會轉作「郵電費」

第 2 題:償債基金中的現金

→ 不是!

它被限制用途了,是屬於「基金」。

第 3 題:員工借款條

→ 不是!

雖然公司可以拿著這張紙,跟員工討債,但無法自由流通。若拿這張紙條去菜市場買豬肉,老闆也是不會收的!對公司而言是屬於「其他應收款」

第 4 題:6 個月到期的支票

→ 不是!

它不是短期內可以變現的,應歸屬於「應收票據」

第 5 題:被退票的客票

→ 不是!

客票是指,客戶開給我們公司的支票,如果被銀行退票了,就表示不能兌現,也表示客戶沒付錢,所以是公司的「應收帳款 (催收帳款)」

公司一般會把現金分成:庫存現金及零用金,以供日常零星支出,像是計程車資、郵寄東西…等等

1. 庫存現金:由出納保管,或放置在公司保險櫃內的現金

2. 零用金:由出納以外的專人保管

庫存現金及零用金的目的,都是為了能及時支應日常的零星支出,但是帳務作業就不太一樣了

1. 使用「庫存現金」支付:每支出一筆費用,就要立刻做帳。借方是費用類的會計項目;貸方則為庫存現金;

2. 使用「零用金」來支付:公司通常會採「定額」零用金的制度來做管理。

所謂定額,是指公司會從銀行提撥一筆固定的現金給出納以外的專人保管。

保管人平常有支付零星支出時,可以先做備忘錄,並將發票、收據等等的憑證,蒐集起來保管好。

等到零用金快花光的時候,在將整理好的憑證交給會計,請公司「撥補」零用金。

假設 3/15 公司的馬桶壞了,請人來修理,花了1萬塊;3/16 寄包裹給客戶,花了800塊,該怎麼做帳呢?

使用庫存現金支付的話,支付的當下要立刻做帳,因此,3/15 及 3/16 就要各做一筆分錄:

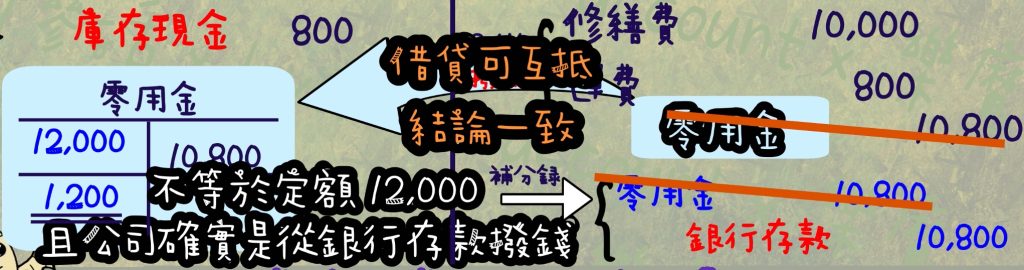

假設湯姆在 3/1 跟公司申請定額 12,000 的零用金,支付了 3/15 修理馬桶費用 1 萬,以及 3/16 寄包裹費用 800 元,該如何做帳?

3/1 公司從銀行提撥零用金的時後,會做分錄:

3/15 湯姆花了 1 萬元修理,零用金還剩 2,000 元

當下湯姆感覺應該還夠用,所以他選擇先不申請撥補,先記錄起來,把發票保存好

接著 3/16 發生了 800 塊的運費,零用金剩下 1,200 元,湯姆慌了,要趕快跟公司申請撥補。

公司拿到發票憑證之後,並在 3/16 這天完成撥補,就會做分錄:

這時候大家可能會有疑問,為什麼貸方不是用「零用金」這個會計項目呢?🤔

因為公司是採用「定額」12,000 元的零用金制度

如果貸方放零用金的話,那零用金的餘額就剩 1,200 元,不是定額的 12,000元了

如此一來,會計便要再另外多做一個分錄:

這樣才能讓零用金的餘額恢復成 12,000 元,可是這樣做的話,不是多此一舉嗎?會增加會計的帳務作業

所以,零用金保管人申請撥補的時候,貸方就直接用「銀行存款」這個項目就好了。

除非…保管人不想再補足,或是公司要調整零用金額度,才會動到零用金這個會計項目

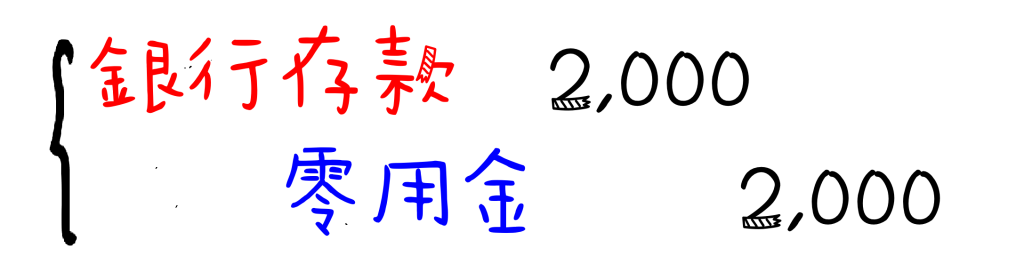

假設,額度要提高到 15,000 元,那公司就要從銀行再多拿出 3,000 元,分錄就會是:

反之,如果要調降成 10,000 元,那保管人就要把 2,000 元存回公司的銀行帳戶,分錄會做:

由於現金流動性太高,很容易發生舞弊,可能被偷、被挪用,所以公司都要定期執行現金跟零用金的盤點

正常來講,公司帳上如果有 12,000 元,那麼保管人手上的現金就必須要有 12,000 元才對

但是萬一…保管人手上沒有 12,000 元的話,該怎麼辦呢?

此時要先請保管人將「還沒撥補」的憑證拿出來,像剛剛的例子

湯姆要拿出 10,800 元的憑證,再加上手頭要有 1,200 元的現金,合計就會是 12,000 元👍

那如果手上的現金沒有 1,200 元,又該怎麼辦呢?

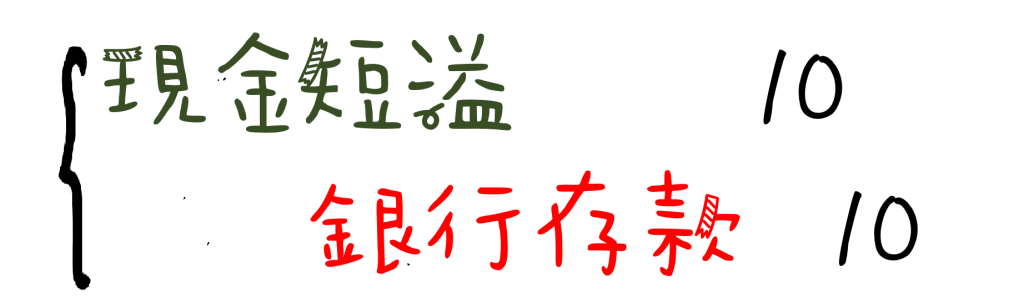

差異數的部分,我們會用「現金短溢」這個損益類的會計項目

短:是指短少;溢:是指多出來的

假如湯姆手上剩下 1,190 元,少 10 塊,就要做分錄:

公司會從銀行提撥 10 元給湯姆,來補足零用金;

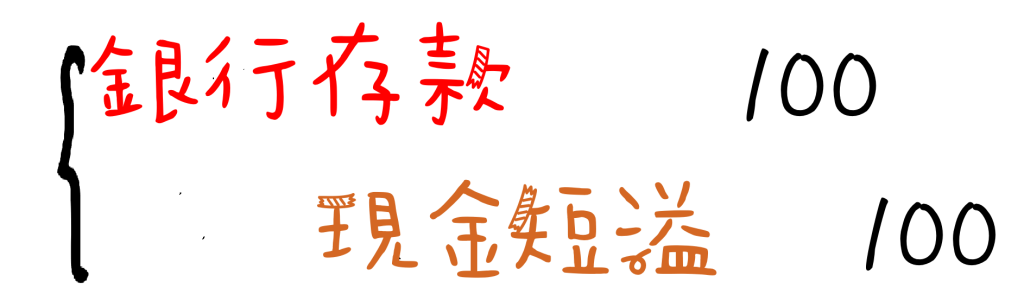

反之,如果湯姆手上剩 1,300 塊,那就要請湯姆把多的 100 塊還給公司,分錄會是:

如此一來,零用金便會維持在 12,000 元不變喲!

像這種微小差異的狀況,不屬於公司正常營業應該會發生的事,所以現金短溢是歸類在營業外損益

但如果差異數太大,是公司接受不了的金額,情節嚴重的話,就不能用這個方法把零用金補齊,而是要展開調查了哦🤓

好的~現金的介紹大概到這裡,至於看的到、摸不到的銀行存款,請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇