❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 公司常見的銀行存款種類

2. 什麼是託收票據?存款不足退票?未兌現支票?保付支票?

3. 公司帳列存款 ≠ 銀行對帳單的常見原因,以及調節方法

錢,是一個很重要又很敏感的東西。

古語有云:男人有錢就愛作怪🤡

那麼疑心病重、好奇心旺盛的女孩兒們,就會開啟柯南模式,去了解,男人到底把錢拿去幹嘛了

套用到公司也是如此,大到股東、小到員工,都希望公司的錢是花在正經事兒上

錢不能憑空消失、不能被公器私用,所以,公司需要更有效的去管控。

錢,有分白花花的「現金」、還有看的到摸不到的「銀行存款」。

公司普遍會有活期存款跟支票存款

就跟我們一般人民日常的存款一樣,可以隨時存入、提取,銀行會給利息。

如果有外幣的話,就會另外開設外幣的活期存款,公司的會計項目也會分開設置

比如:銀行存款-合庫活期、銀行存款-合庫美金…之類的。

公司開設支票存款的目的,是為了要開立支票,銀行不會給利息

支票存款裡面要有錢,才能讓收票人成功兌現,不然就會跳票,變成芭樂票。

給大家看一下支票的樣子

假設我們公司在 3 月 1 日開了張 10,000 元的支票給哈哈有限公司,支票的日期是 114 年 4 月 10 日

請注意⚠️ 支票上的日期不是到期日,而是發票日

法規上對支票的設定是「見票即付」(金融機構見票就要付款),支票日期寫哪天,那天開始就可以去金融機構兌現

另外要特別注意的是⚠️ 支票是有時效性的,從支票記載的日期來算,超過 1 年沒行使,就會失效喲!

假如哈哈公司在 3 月 31 日拿支票去銀行請求兌現,

銀行當下並不會立刻支付款項,只會先幫哈哈公司託收,最快也要等到 4 月 10 日才能成功兌現

而我們公司呢,就必須確保 4 月 10 日的支票存款有 10,000 元

不然這張支票就沒辦法兌現,變成一張芭樂票,同時會在金融圈有信用不良的記錄,後果會非常嚴重😱

假設 4 月 10 日成功兌現

那我們公司的銀行存款就會減少 10,000 元;而哈哈公司的銀行存款就會多 10,000 元。

平常我們的理財方式,最基本的就一定會有銀行的活期存款,銀行通常每個月會寄對帳單給我們,像我是用 e-mail 收取,然後再跟自己的記帳 APP 進行核對。

同理,銀行也會定期寄銀行對帳單給公司核對

對帳單的內容大致上會有存入、支出的流水記錄,以及銀行存款的月底餘額

照道理說,銀行提供的對帳單金額,一定會等於公司帳列的銀行存款餘額

如果不一樣的話,就要編製「銀行往來調節表」去找出差異的原因

可能是因為雙方記帳的時間不一樣、也可能是發生錯誤、或是更可怕的有舞弊的情況

常見的合理原因大概有 3 種,分別是:

1. 銀行已記錄,但公司還沒記

2. 公司已記錄,但銀行還沒記

3. 錯誤 (錯帳)

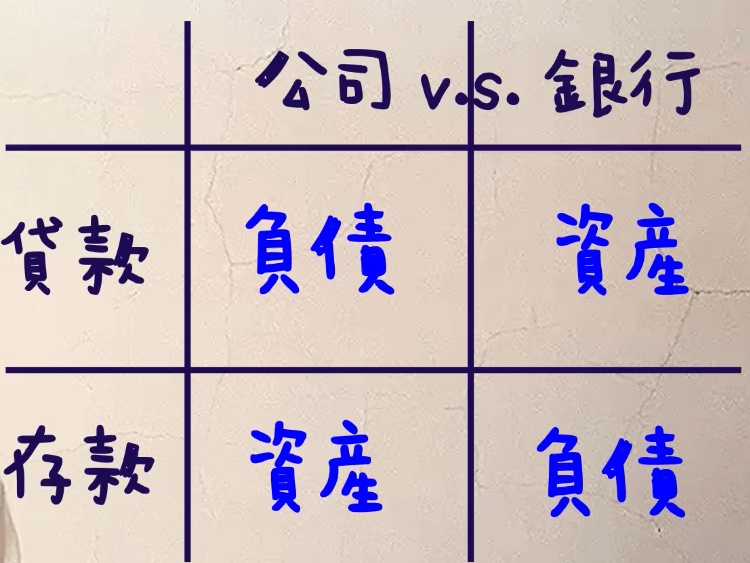

在說明之前,大家要先有一個概念,

公司的帳務 v.s. 銀行的帳務,是相同金額,但借貸方向會相反

比如說,公司跟銀行借錢,公司會有一筆銀行借款的負債;而銀行會有一筆應收款的資產;

又比如,公司把錢存入銀行,公司會有銀行存款的資產;而銀行則會有一筆款項是隨時要還給公司的負債。

常見的有 4 種情況:

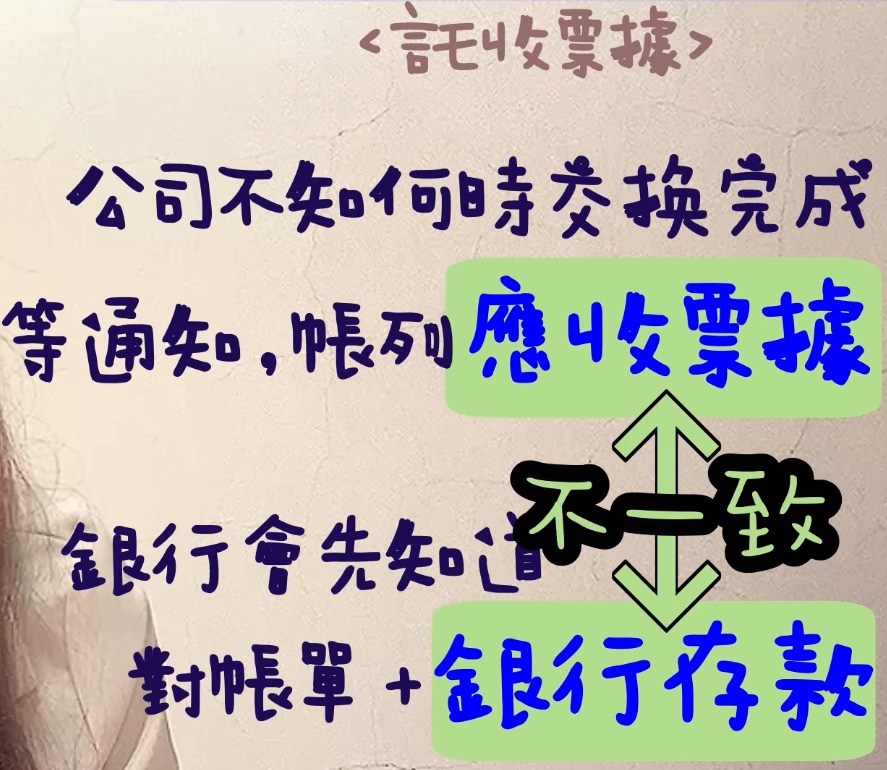

我們公司收到客戶的支票時,會先記錄「應收票據」的會計項目

接著再拿去銀行請求兌現,只要支票左上方有畫兩條平行線,就表示只能存到銀行帳戶(不能直接領取現金)

這時候支票就要先進行「票據交換」的動作,主要是因為

開票銀行 跟 存入銀行 可能不同、包括地區也可能不同,需要互相交換訊息的概念,而票據交換期間也需要大約 3~10 個工作天

假設支票上的日期是 4 月 10 日,而我們也在同一天拿去銀行存入

但因為要進行票據交換,公司還不知道哪天會交換完成,只有銀行會先知道

因此,當票據完成交換後,銀行就會增加公司的銀行存款;

此時公司還沒收到通知,所以不會入帳,就會漏記銀行存款

那麼公司就必須進行帳務調節,要「加上」這筆託收票據的金額。

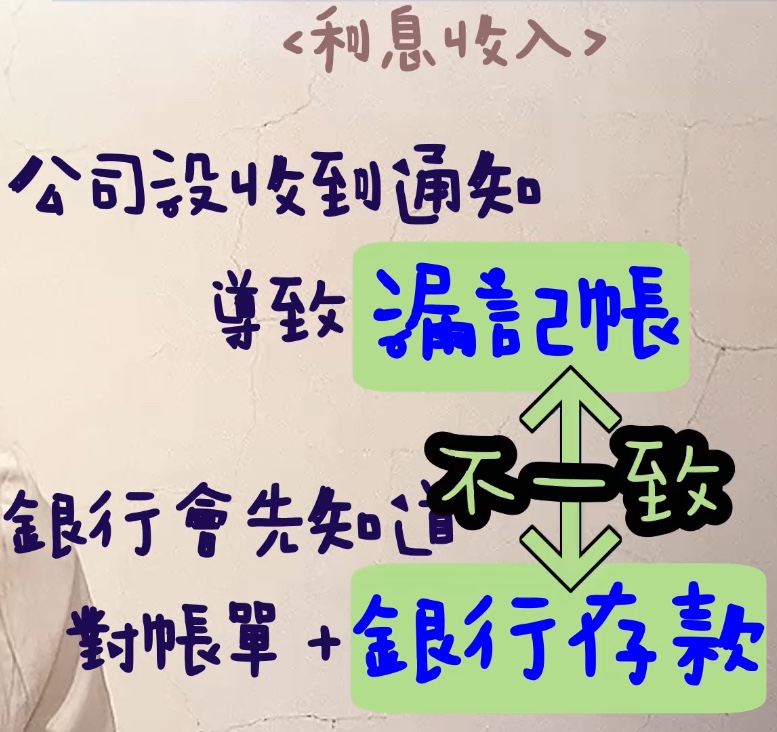

銀行發利息給公司,銀行一定會先知道,並且增加公司的銀行存款

但因為公司還沒收到通知,導致漏記銀行存款,所以公司要「加上」利息收入的金額。

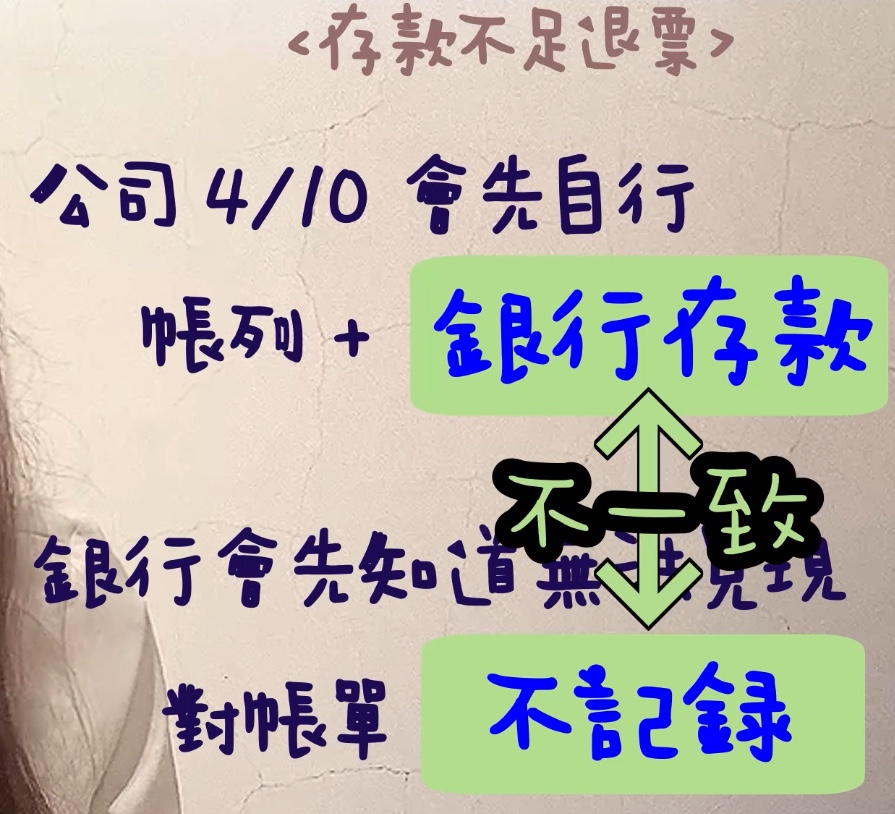

假設今天是 4 月 8 日,我們拿到客戶 4 月 10 日開立的支票

剛好支票的開票銀行,等於我們公司要存入的銀行,於是我們立馬將支票拿去同一家銀行存入

因為是相同銀行、相同地區,所以 4 月 10 日當天就確定可以兌現入帳,因此公司跟銀行都會入帳,兩邊的銀行存款都會增加,那就沒有差異

但萬一劇情是, 4 月 10 日銀行突然收到通知說,這張是芭樂票,跳票了,無法兌現,那銀行當然不會增加存款😭

但公司當下不會知道自己被跳票,在還沒收到通知以前,帳上的銀行存款會多記,所以公司必須「扣掉」這筆被退票的金額

說到這裡,會衍生一個問題:

如果要存到不同地區的銀行,支票不會當場兌現,要走票據交換流程,變成託收票據的性質,結果被退票了,該怎麼處理?

→ 不用處理!

為什麼呢?剛才有說,

託收票據要「完成票據交換」才會兌現,公司才會跟銀行有差異,才需要調節,公司才會「加上」託收票據的金額;

反之,如果沒有成兌現,公司帳上就不會增加銀行存款,銀行也不會增加銀行存款

如果託收票據跳票,就表示不會兌現

那麼公司跟銀行,都不會把這筆託收票據算進去,所以兩邊的帳都是一樣的,都不會動到銀行存款,也就不需要調節嘍!

綜上所述,

託收票據被退票 ➞ 公司跟銀行都不會動到銀行存款,所以兩邊都不用調節;

即期票據被退票 ➞ 公司帳上先增加了銀行存款,所以公司需要「扣除」支票金額

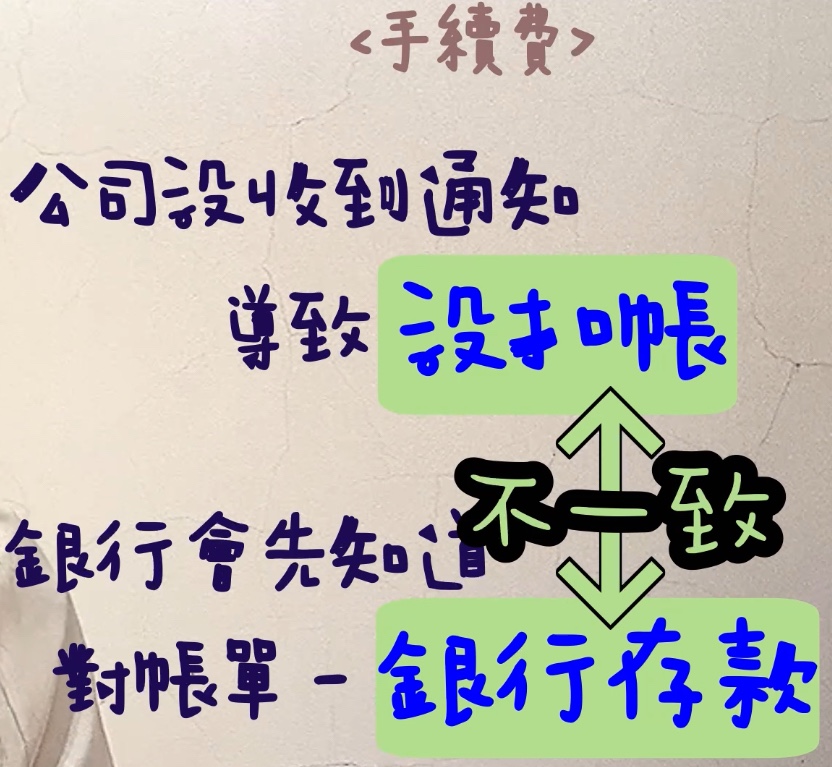

銀行幫公司做一些事情的時候,都會酌收手續費,所以當下會先扣除銀行存款

但公司還沒收到通知,根本不知道自己被扣錢,帳上會漏扣掉手續費,所以公司要「補扣」手續費。

常見情況的有 2 種:

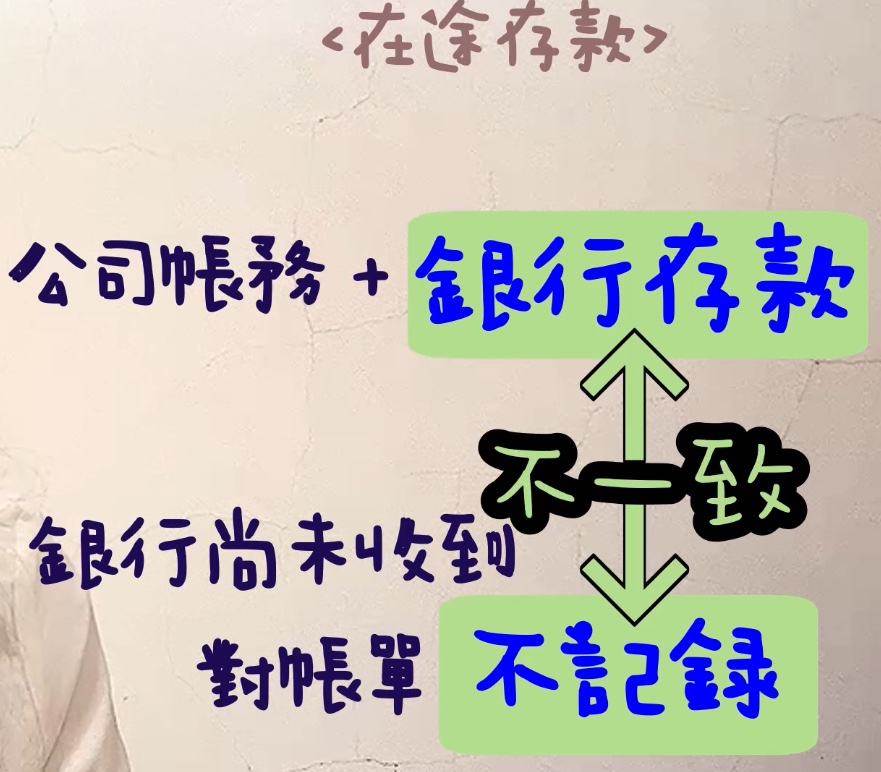

公司把現金或即期票據送存銀行,但因為超過銀行票據交換或營業時間,導致銀行端還沒把存款算進去

此時公司帳上早就先增加銀行存款了,但因銀行還沒收到,所以銀行端要「加上」在途存款的金額

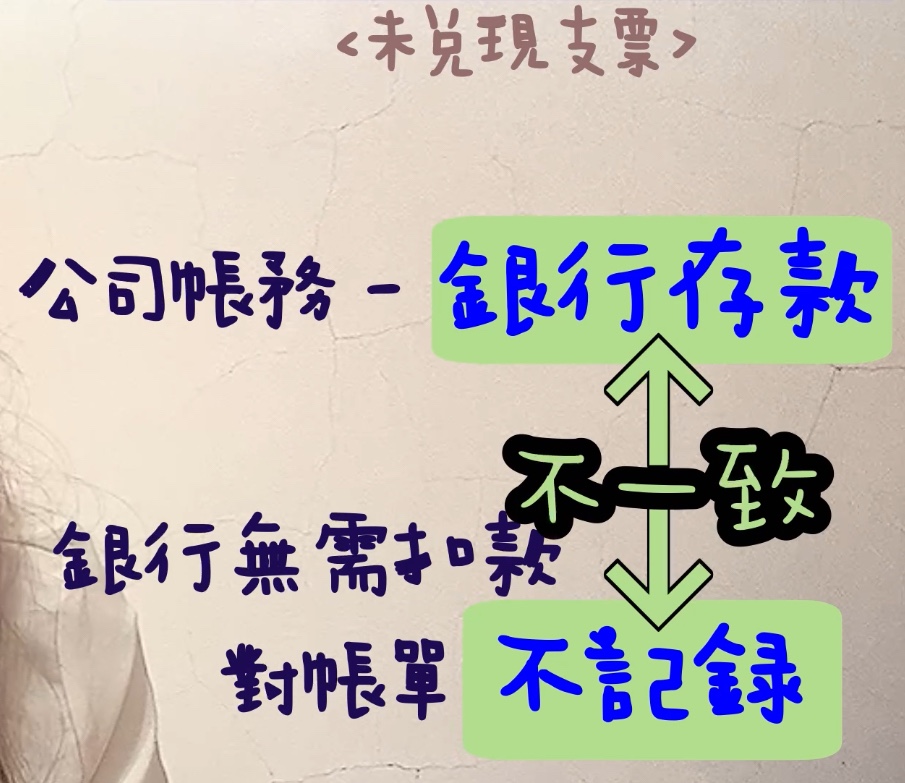

公司開支票給廠商,假設到了支票上的日期,可以兌現了

當天公司就會在帳上扣除銀行存款

但殊不知廠商很不缺錢,沒把支票拿去銀行兌現、或是支票還卡在票據交換的作業中,導致銀行尚未扣款,

所以銀行端要「補扣」這筆未兌現支票的金額

【保付支票】

另外要插播一個名詞叫做「保付支票」,這很常出現在題目裡

保付支票顧名思義就是「保證會付款的支票」

支票上面會載有保付、照付或其他類似意思的字眼,這張是有經過銀行驗證的喲!

不管付款人的支票存款帳戶裡面有沒有錢,收款人都百分之百拿得到錢

銀行在驗證的時候,就會先扣除付款人的銀行存款了,也就是說

不管這張支票最終有沒有兌現,在一開始的時候,銀行就已經扣除存款了,所以銀行端就不會有「保付支票未兌現」的調節項目出現

而付款人的帳上,在開立支票的時後,也會直接扣除銀行存款

那麼,公司帳上 跟 銀行端 都扣除了,所以兩邊都不會出現保付支票的調節。

如果有遇到題目說,未兌現支票裡面有包含保付支票的時候,記得把保付支票給排除掉喲!

錯誤的情況百百種,可能金額寫顛倒、可能重複記錄…等等

要看是公司錯?還是銀行錯?誰錯就調誰

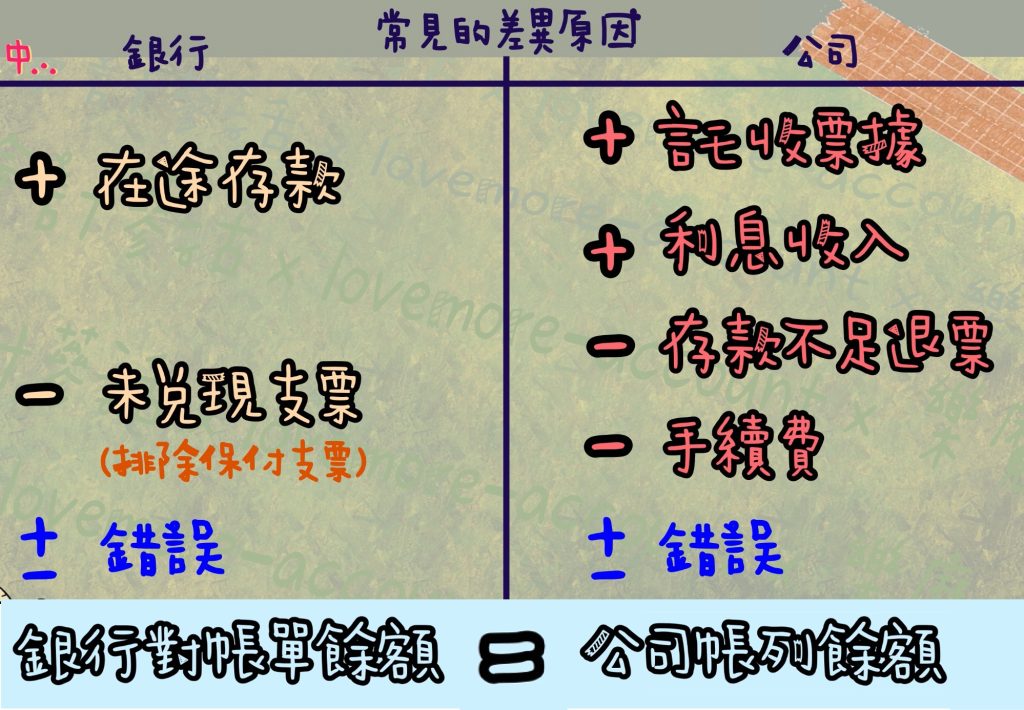

1. 公司帳要調整 4 件事:+託收票據;+利息收入;- 存款不足退票;- 手續費;

2. 銀行端要調整 2 件事:+在途存款;- 減未兌現支票;

3. 錯誤(錯帳):看誰錯就去調整誰

將全部調整完畢之後,公司帳列餘額就會等於銀行對帳單的餘額

如果把它公式化,就會長這個樣子

假設A公司 4 月底的銀行對帳單餘額是 $950,000,經會計師查核,發現以下事項:

a. 銀行代收票據 $50,000

b. 銀行代付款項 $60,000

c. 銀行收手續費 $300

d. 在途存款 $30,000

e. 未兌現支票 $120,000

請問公司 4 月帳載存款餘額是多少呢?

套用公式,銀行對帳單餘額 加在途 減未兌現 等於 正確餘額 86 萬 ➞ 950,000 + 30,000 – 120,000 = 860,000

接著再倒推公司帳載餘額,題目有出現,銀行代付 6 萬

代付的意思是,銀行先幫我們代墊,之後會扣取我們的存款來抵銷,做這件事的是銀行,銀行會先扣存款

但因為公司沒有收到消息,所以帳務還沒扣除,因此公司要「補扣」這筆代付款

套完公式之後,答案就出來了,公司帳載餘額是 870,300元

➞ X + 50,000 – 60,000 – 300 = 860,000 ➞ X = 870,300

OK!這帖就先簡單聊聊跟銀行存款有關的名詞,以及他們代表的含義

那下一帖就要來跟大家分享,簡單式的銀行往來調節表該怎麼弄?還有跨月份該如何調節喲!

請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇