❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 銀行往來調節表的編製方式

2. 如何計算當月的在途存款及未兌現支票

3. 手把手一起練習四欄式調節表

每到月初,公司會收到銀行寄來截至上月底的銀行對帳單,此時會計需要核對

公司帳列的銀行存款餘額 是否等於 銀行對帳單上的餘額

當有不一樣的時候,就要編製銀行往來調節表,來找出差異是否合理?或是有無舞弊的狀況

銀行往來調節表有分兩種:簡單式、四欄式

簡單式:處理單月的調節;

四欄式:處理跨月的調節。

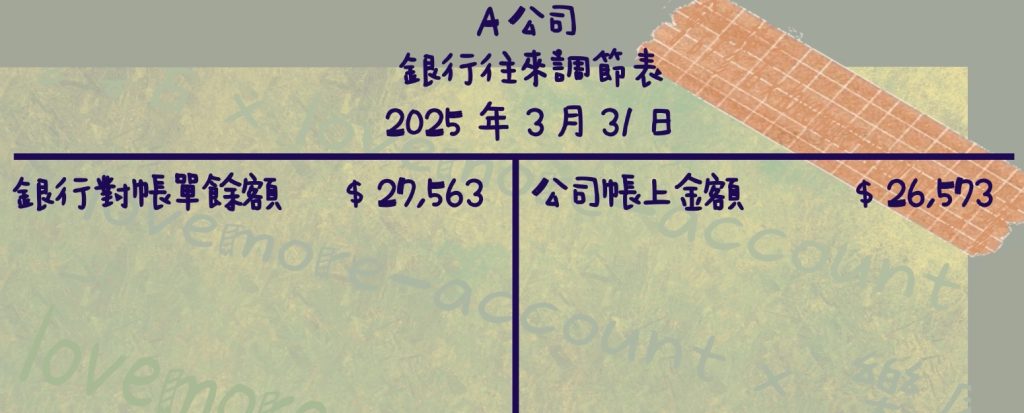

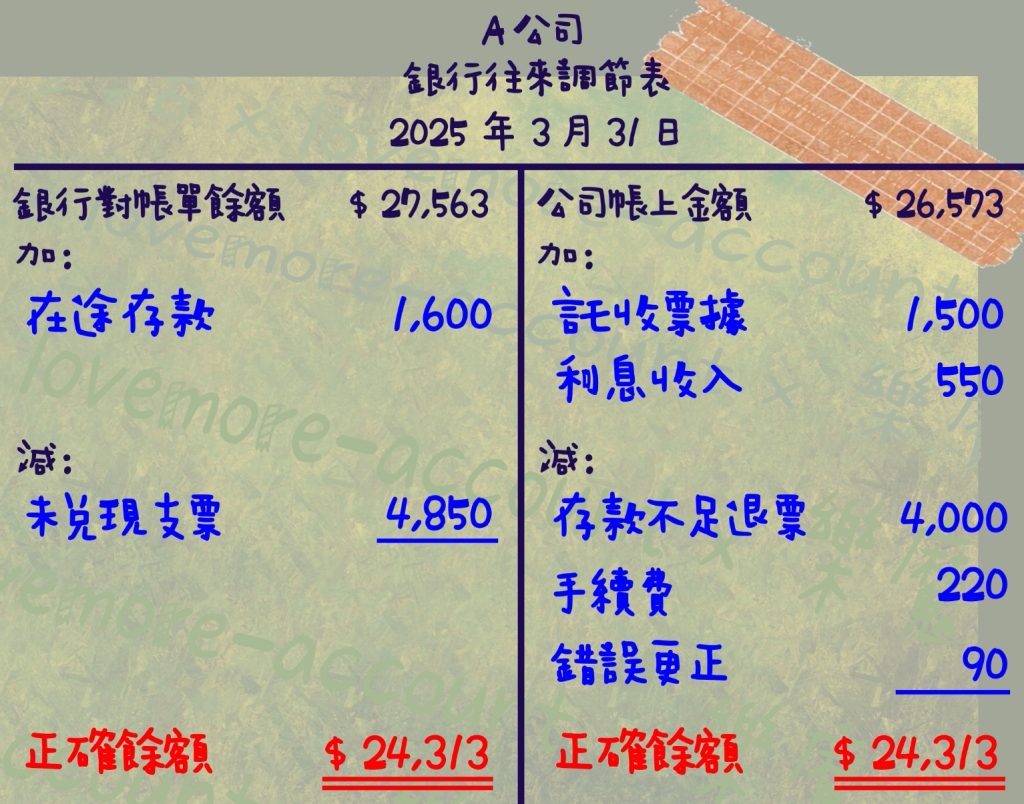

假設甲公司 3 月底的銀行存款餘額 27,563 元,但銀行對帳單餘額是 26,573 元,經查,發現了以下狀況:

A. 在 2 月份請銀行託收一張票據 $1,500,銀行已收妥

B. 公司在 3/31 存入票據 $1,600,銀行尚未入帳

C. 公司在 3/30 存入票據 $4,000 ,但因存款不足被退票

D. 銀行在 3/31發放定存利息 $550,自動撥款至公司帳戶

E. 公司已開立支票 $4,850,持票人尚未至銀行兌現

F. 銀行自動扣 3 月份的手續費 $220

G. 對帳單上有一筆已兌現支票 $768,但公司誤記為 $678 ,請編製 3月底的銀行存款調節表

首先我們會先畫一個 T 字,左邊填寫銀行資訊、右邊填寫公司資訊,表頭的部分會呈現公司名稱、報表名稱、日期

接著來破解各種狀況:

A. 請銀行託收一張票據 1,500 元,銀行已收妥 → 這是託收票據的調節項目

當完成票據交換且兌現後,銀行會先知道,並且入帳銀行存款,

但公司尚未收到消息,漏加了銀行存款,所以公司要加上去

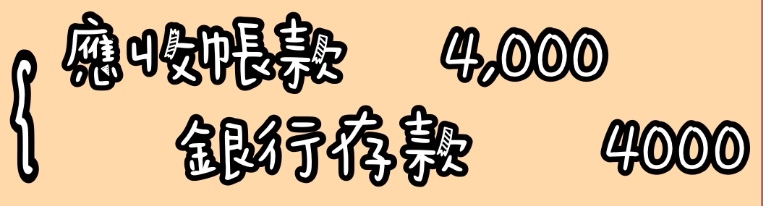

B. 公司在 3/31 存入票據 1,600 元,但銀行還沒入帳 → 這是在途存款的調節項目

公司已先入帳,但銀行暫時還沒收到,等以後會收到,所以在銀行那一側要加上去

C. 公司 3/29 存入 4,000 元的票據,但因對方的存款不足被退票

退票這件事,銀行會先知道,公司尚未得到消息,公司帳上沒扣到,所以公司要補扣

D. 銀行發放利息 550 元

公司尚未收到消息,以致銀行存款漏加,所以公司要加上去

E. 公司開兩張即期支票共計 4,850 元,還沒兌現 → 這是未兌現支票的調節項目

公司在開立時,帳上已經扣掉了銀行存款,但持票人還沒拿去銀行兌現,銀行也就還沒真的扣款,所以銀行要補扣除

F. 銀行扣手續費 220 元,但因公司後來才會知道,所以公司端要扣除

G. 這是公司發生的錯誤,要記在公司這一側,公司的銀行存款正確是要扣除 768 元,但公司只扣 678 元,少扣 90 元,所以要補扣 90 元

以上。填寫完成,我們來總計一下,看對不對🧐

兩邊加總後的金額都是 24,313 元,平了!太好了!收工🥳🥳?

ㄟ…不對吧…

調節表編完之後就沒事了嗎?

錯❌❌❌

只有編表的話,兩邊的帳務還是會不平衡,我們只是找到原因而已,還必須進行帳務調整

但我們只需要針對「公司」的差異部分進行帳務調整,也就是要切分錄;

至於銀行端的部分,我們可能就通知銀行就好。

那公司的帳務該如何調整呢?我們先鎖定一件事

調節表裡面加、減,指的是「銀行存款」這個會計項目

加的話,銀行存款會在借方;

減的話,銀行存款會在貸方。

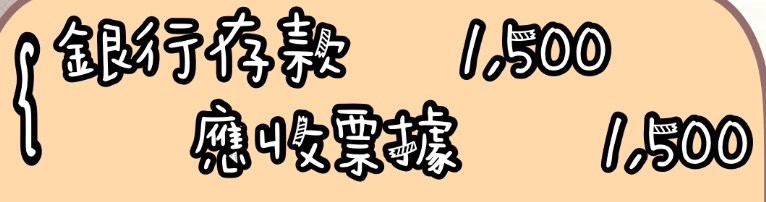

公司起初跟客戶收到票據的時候,會做分錄 → 借:應收票據、貸:應收帳款 (或銷貨收入)

我們現在票據拿去銀行託收,讓它變成銀行存款,所以就會「沖銷」應收票據,分錄會是:

這個簡單,分錄很直覺:

公司本來以為貨款已經收回來了,結果發現是一場空,客戶還是欠公司貨款,所以分錄會是:

這個簡單,分錄很直覺:

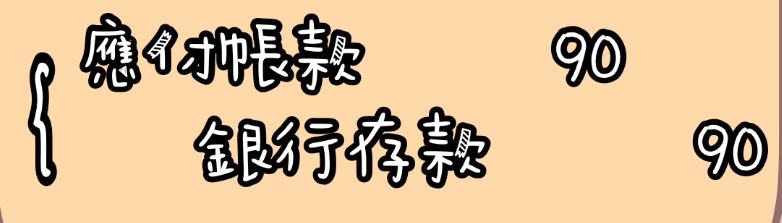

我們公司應該要支付的款項少計了 90 元,需要把它補扣回來;

同時也代表著,我們一開始的「應付」款項,也少沖銷了 90 元,也需要補沖銷,因此會做分錄:

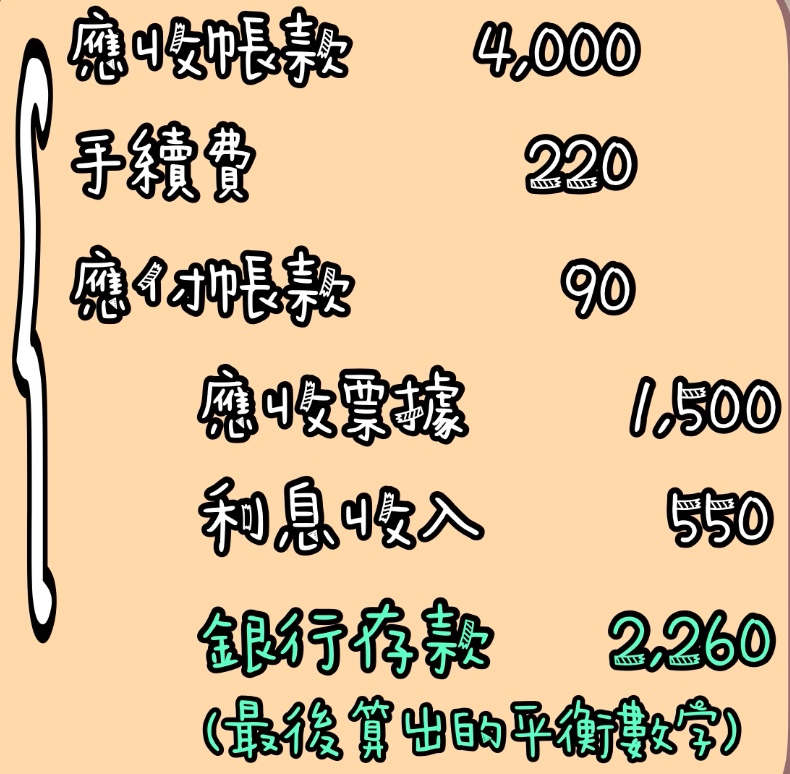

OK👌👌屬於公司的差異部分,已經入帳完成,其實我們也可以把這 5 個分錄,合併成 1 個分錄,就變成這樣:

如此一來,公司帳上的銀行存款餘額,就會是正確的嘍!

像這種,分別從 公司帳上餘額 及 銀行對帳單餘額,調節至正確餘額的方法,

叫做「正確餘額法」或「真實餘額法」

到了 5 月初,A 公司再次收到 4 月的銀行對帳單後,發現怎麼又不一樣了😭

本來上個月不一樣,已經調整成一樣了,結果這個月又不一樣的時候,就要請出「四欄式」調節表出場了

四欄式調節表的正式名稱叫做「收支結餘調節表」

如上述所說,公司找到調節項目後,就會切分錄入帳,讓帳上的銀行存款餘額變成正確數字

所以公司只要針對 4 月 (當月) 的部分進行調節即可;

但是銀行端的部分,公司當時只有通知銀行而已,銀行並不會去切調整分錄

所以銀行 3 月跟 4 月 (上月跟當月) 都要進行調節

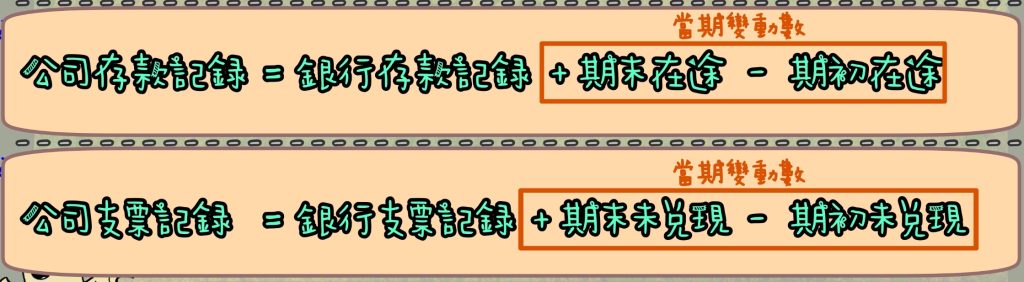

因此四欄式的重點,主要是在處理銀行端的調節項,也就是「在途存款」跟「未兌現支票」這兩個傢伙

在途存款跟未兌現支票,對公司而言,早已入帳,所以公司的存款記錄跟支票記錄會是正確的

但銀行這邊就需要調整嘍!

把銀行的錯誤數字,調整成公司的正確數字,會出現這個公式

直接來舉個例子:

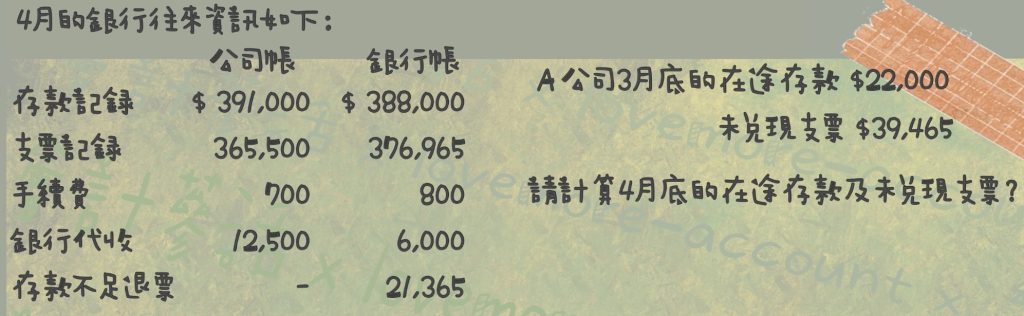

假設 4 月公司帳列資訊跟銀行對帳單資訊長這個樣子,

首先先看「在途存款」

公司 4 月帳上的存款記錄,已經包含了 4 月的在途存款,所以公司帳列數是正確的,銀行的數字是有問題的

那我們就把銀行的錯誤數字,往公司的正確數字去調整,下圖橘色框框,就是 4 月的「在途存款變動數」= 3,000

那 4 月的變動數是怎麼來的呢?

就是 4 月底的餘額 減 3 月底的餘額,就 OK 了

3 月底的餘額有了,那 4 月底的在途存款餘額就呼之欲出啦😉

等於 25,000

那我們用同樣的邏輯來看「未兌現支票」

公司 4 月的支票記錄肯定包含了未兌現支票,所以公司帳上數字是正確的,銀行的數字是有問題的

那我們一樣,把銀行有問題的金額,調整成公司的正確金額,下圖橘色框框,就是 4 月的「未兌現支票變動數」= -11,465

那 4 月的變動數是怎麼來的呢?

就是用 4 月底的餘額 減掉 3 月底的餘額嘍!

3 月底的餘額有了,那 4 月底的未兌現支票餘額就出來啦😉

等於 28,000

從這個邏輯,就可以推出一個公式:

了解「在途存款」跟「未兌現支票」的計算邏輯之後,我們就可以來舉個例子:

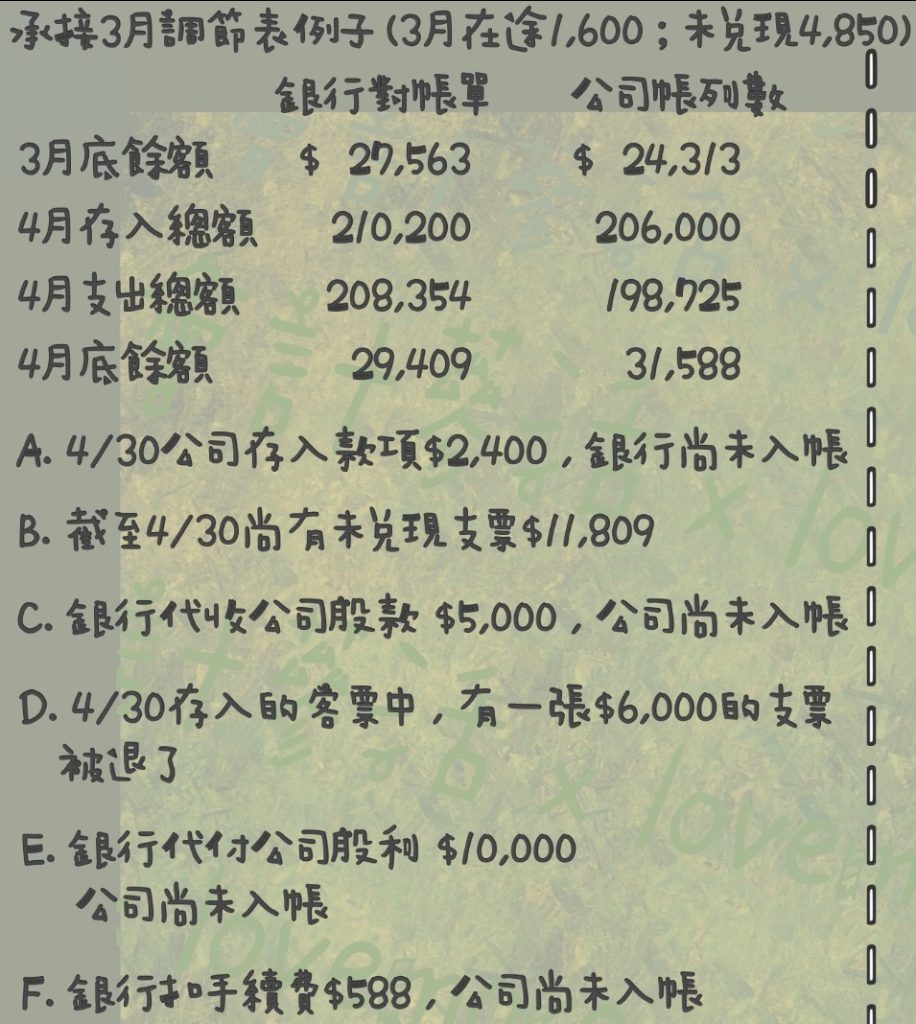

承接簡單式的題目,A 公司 4 月的銀行存款帳列數及相關資訊如下,請編製四欄式調節表

表的開始,我們會從「銀行對帳單的餘額」出發,因為要從 3 月開始一路調到 4 月,

銀行對帳單的 3 月底餘額 + 本月存入 – 本月支出 = 4月底餘額

會在銀行端出現的調節項,就是「加:在途存款」及「減:未兌現支票」,另外還有錯誤要處理,好險 4 月銀行沒錯誤🫣

首先,3 月底餘額這一欄,3 月底的在途存款是1,600;未兌現支票是4,850,所以 3 月底的正確餘額會是24,313 ( 27,563 + 1,600 – 4,850 )

本月存入這一欄,會放 4 月的存款變動數,也就是 4 月底的在途存款 減掉 3 月底的在途存款 = 211,000 ( 210,200 + 2,400 – 1,600 )

本月支出這一欄,會放 4 月未兌現變動數,也就是 4 月底的未兌現支票 減掉 3 月底的未兌現支票 = 215,313 ( 208,354 + 11,809 – 4,850 )

4 月底餘額這一欄,就直接放 4 月底的在途存款跟未兌現支票金額即可,正確餘額會是 20,000 ( 29,409 + 2,400 – 11,809 )

請注意⚠️ 調節後餘額這一列,最後計算出來的餘額也會是 20,000 ( 24,313 + 211,000 – 215,313 ) 那就沒問題了👍

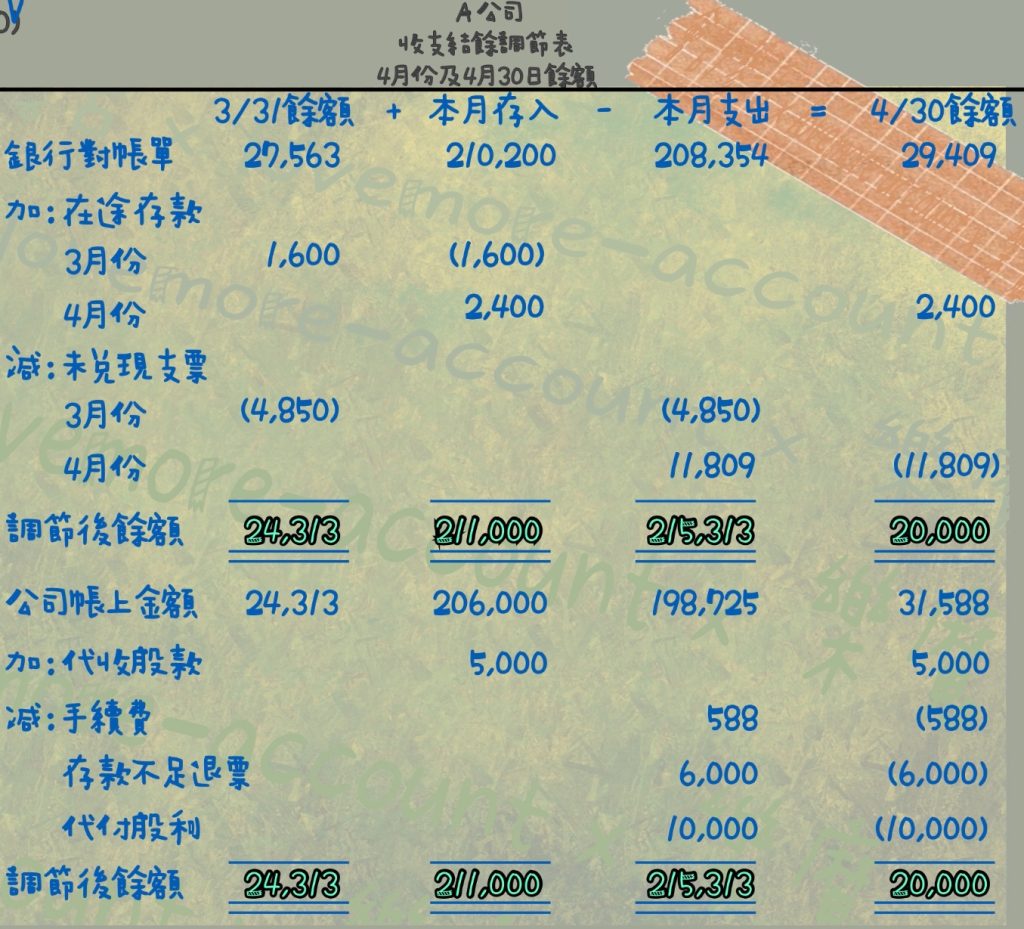

銀行端編完之後,來看公司帳,

公司 3 月底的餘額,我們當時有切調整分錄進去,所以金額就是調節後的 24,313

接著把題目告知的公司存入跟支出總額填進去之後,4 月底的公司帳列餘額會是31,588 ( 24,313 + 206,000 – 198,725 )

請注意,這時候的公司,還沒處理 4 月的調節項哦!

目前 4 月的數字只是公司的帳列數,跟銀行對帳單的金額不一致,需找出調節項,那我們來解析題目:

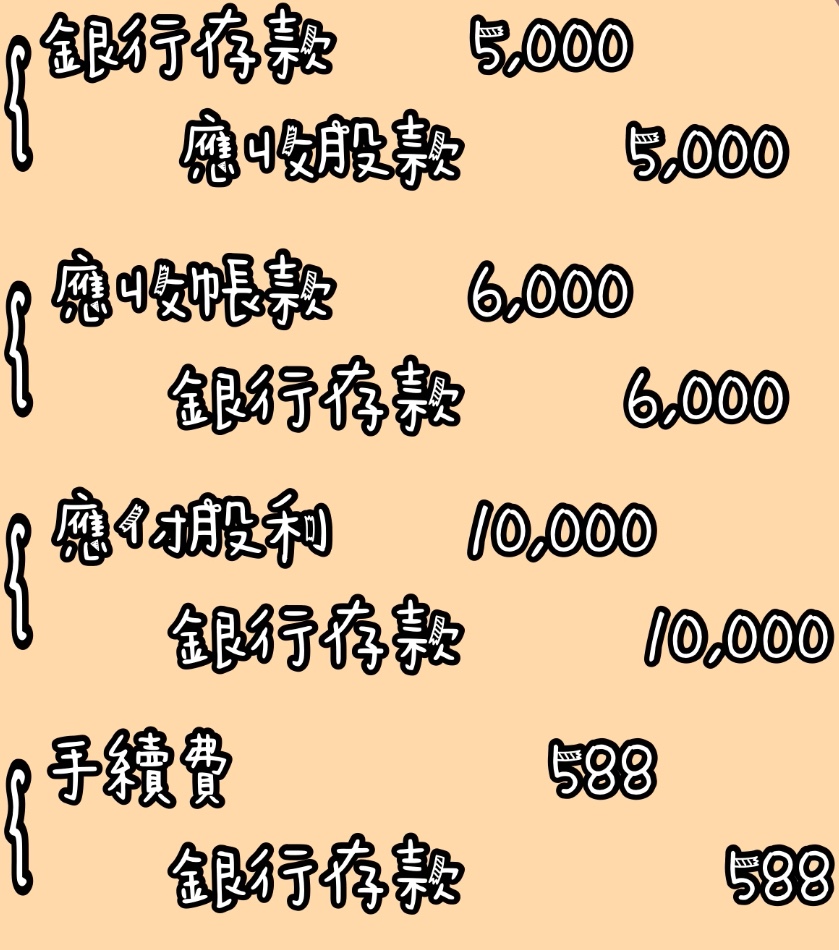

銀行代收股款 5,000 元,公司未入帳,所以我們 5,000 要放在本月存入;

收來的客票被跳票 6,000 元,要扣除,所以放在支出這一欄;

銀行幫公司代付股利、又收手續費,所以這兩筆金額也要放在支出這一欄

好,我們來計算看看存入的餘額,一樣是 211,000 ( 206,000 + 5,000)

計算支出的餘額,也一樣是 215,313 ( 198,725 + 588 + 6,000 + 10,000 )

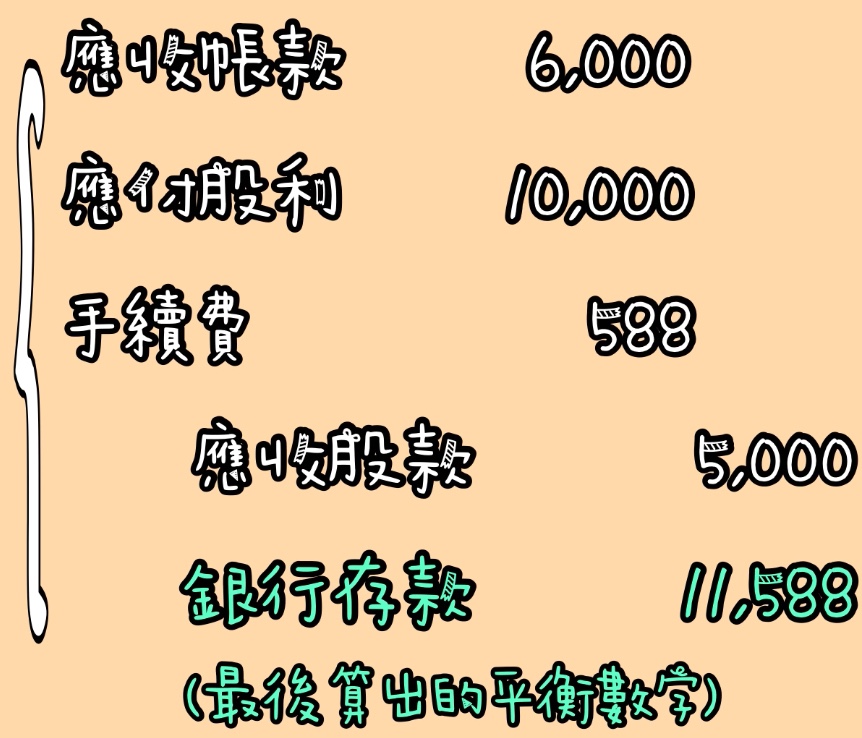

最後來看 4 月底餘額這一欄,

加:銀行代收 5,000

減:被跳票的客票 6,000 以及銀行代付 10,000 跟手續費 588

計算之後的結果也是 20,000

最後來檢查調節後餘額這一列,加加減減後也是 20,000 ( 24,314 + 211,000 – 215,313 )

公司跟銀行的金額完全一致,太好了!!答對90分了!!

但大家別忘了,公司的調節項要切分錄喲!

這4個分錄,也可以合併成 1 個分錄喲!就看大家的功力了!

我們必須做到這邊,才算是整個完成喲🤗🤗

那今天就先告一段落,希望這帖文章有幫助到大家🥺

請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇